贲圣林:新金融是我国金融业供给侧改革的突破口

近日,浙大EMBA房地产协会年会在杭州钱江新城赞成中心隆重举行,浙江大学互联网金融研究院院长贲圣林教授在现场发表了主题演讲。

贲圣林教授从世界经济分化后形成的新经济、新常态出发,指出创新能力与创业精神的差距是形成经济分化的重要因素之一,而其金融驱动力——新金融、科技金融对实体经济的发展有着重大影响,也是中国金融业供给侧改革的重要突破口。

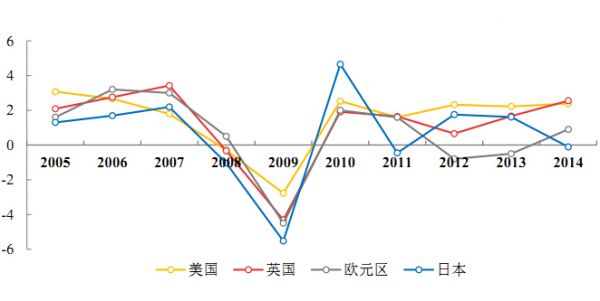

近年来,国际经济发生深刻变化,国际格局和国际秩序加速调整,全球经济增长不平衡问题日渐突出,发达经济体和新兴经济体内部经济增长分化不断加剧。首先,以美国和英国为代表的部分发达国家在国际金融危机后经济恢复较为迅速。尽管受2008年金融危机影响最大,但快速灵活的经济应对政策(若干轮的量化宽松货币政策,甚至一些会计准则的改变)使其经济金融体系迅速修复,消费者信心逐步恢复,失业率稳步下降,经济增速基本回升到2%~3%的水平。

主要发达经济体GDP增长率

其次,欧元区与日本等国家经济增长相对滞缓。欧元区的高失业率与低经济增长率严重阻碍了其经济的恢复和发展,而由此引发的通货紧缩问题也难以解决,再加上金融市场的动荡以及欧元区外出口市场的萎缩使得其经济发展举步维艰。日本经济在“安倍经济学”推行的金融政策、财政政策和结构性改革这“三支箭”的作用下并无显著改善,此外,人口老龄化、创新动力缺乏等问题难以在短期内化解,致使日本经济同欧元区一样呈现疲软状态。

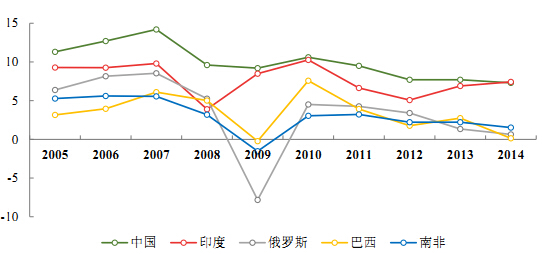

再者,主要新兴经济体的经济增长也出现明显分化。一方面,中国经济增速放缓,降至7%左右,印度也大体相同,但两者在金砖国家中仍属较高水平。另一方面,巴西、俄罗斯和南非则正在经历无法避免的经济衰退,经济增长率在零点徘徊。这主要由于这些新兴经济体内部微观经济机制不稳定、宏观经济政策不稳健;同时,受国际大宗商品价格波动的影响,这些资源依赖型经济体恢复滞缓,甚至出现衰退。

主要新兴经济体GDP增长率

世界主要经济体在2007-2008年金融危机以后形成的经济增长分化新常态格局值得我们关注与思考,货币政策分化、地缘政治、地区冲突、文化差异等多种原因复杂交织。但其中,有一个原因亦不容被忽视,那便是各国在创新能力与创业精神上的差异,这一差异可以部分解释世界经济的分化现状。

根据全球创业观察组织(The Global Entrepreneurship Monitor,GEM)每年发布的世界主要国家早期创业活动指数(Total Early-stage entrepreneurial Activity,TEA)可知,美国的TEA指数常年在10%以上,2014年达13.8%;英国历年TEA指数均在5.5%以上且于2014年达到高点10.7%。而德国、法国和日本等经济体的TEA指数在十几年来鲜有超过5%。可以发现,由这一指标衡量的创业情况的分布与各国经济分化的情况有着较高的一致性。

各国早期创业活动指数(TEA)(%)对比

注:TEA=经营期限3.5年以内的企业创立者人数/劳动人口人数(18~64岁)

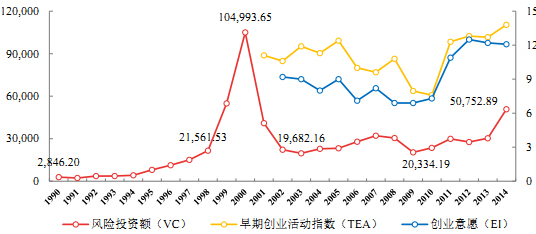

此外,美国的创业意愿指数(Entrepreneurial intentions,EI)同样常年保持领先,较高的创业意愿推动了美国的经济复苏,而这些创新创业活动的背后离不开新金融、科技金融力量的支持。

美国风险投资额(百万美元)与创业创新指数(%)关系

注:EI=从事创业活动者或在未来3年有创业意愿者人数/劳动人口数(18~64)

由上图可知,风险投资(Venture Capital,VC)作为新金融的一种重要表现形式,其金额与创新创业指数有着较强的相关性,体现了新金融力量对创新创业的支持作用,而美国风险资本的发展历史也印证了这一观点。美国的风险投资从1946年“研究与发展公司”的创立,到1971年纳斯达克(主要为新兴的科技型中小企业提供融资平台)的启用,从1969年的1.71亿美元到2015年超过500亿美元的规模,尽管曾受到许多阻碍,却始终在不断发展。或许,没有风险资本的推动,便不会有苹果、微软和英特尔,也不会有谷歌、亚马逊和Facebook。技术创新带来的大众化、民主化的背后,是金融模式的发展与创新。

一路走来的美国创投

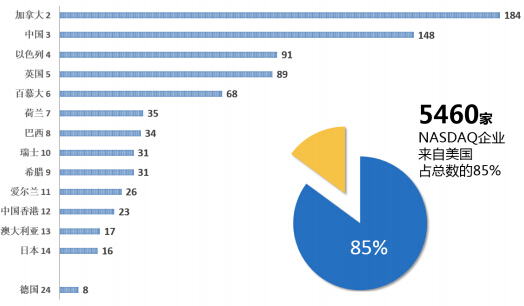

与此同时,从新金融、科技金融的对创新创业的推动视角观察各国经济,可以发现:在纳斯达克的上市企业中,美国毫无疑问遥遥领先,约占上市企业总数的85%;中国排名第三令人鼓舞,虽与美国有较大差距但仍可见创新创业的活力被逐步激发;以色列作为创新的国度排名第四,远远超过其经济体量排名;英国排名第五,与其GDP总体实力总体相当,而德、法、日的高科技公司纳斯达克上市数量则与其总体经济实力不相匹配。

虽然纳斯达克上市数并不能完全代表一个国家创新的因子、创业的热情,但至少可从资本市场认可度这个层面上体现一国的创新创业活跃度。

纳斯达克上市数

面对这样一个知识驱动、创新驱动的新经济时代,在正视我国经济发展与发达国家的差距同时积极发挥“扬长避短”的作用显得尤为重要。

一方面,我国在GDP总量和许多有形工业制造品领域优势明显。从经济规模来看,有专家学者估计,按照一般的购买力平价理论,我国实际上已是全世界第一大经济体,占全球GDP的17%左右,而美国只占16%左右。从贸易市场来看,中国经济的增长也为全球创造了出口中国的机会。

2014年,中国已经是43个国家的最大出口市场,而美国仅占据了32个国家最大出口市场。从行业层面来看,中国在众多像传统制造业这样“看得见、摸得着”的行业中居于世界领先地位。例如,得益于我们大量的建筑工程项目和丰富的经验积累,我国的建筑工程技术在世界上首屈一指。此外,无论是钢铁、水泥等工业产品,还是电视机、洗衣机等家电产品,我国的产量和产能均处于全球领先水平。

中国早期创业活动指数(TEA)(%)

另一方面,中国的经济“软实力”或者说虚拟经济、新经济与美国等发达经济体仍有不容小觑的差距,如电子商务、云计算、社交媒体、共享经济、金融等。从全球社交媒体的用户资源方面看,类似于Facebook和微信等的社交软件,美国公司占有约61%的控制权(且是在Facebook尚未进入中国的情况下);从智能手机的操作系统看,这一领域目前被三家公司——苹果、谷歌及微软所垄断;从金融领域看,美国华尔街的投行(以16%的GDP占据全球50%的市场份额)和基金管理公司(管理超过55%的全球资产)也牢牢占据了全球金融的制高点。由此可见,中国在核心的金融、“新经济”等领域的发展仍然任重而道远。